Áreas de Atuação

CONHEÇA NOSSAS ÁREAS DE ATUAÇÃO

Atuação Jurídica de excelência,personalizada para cada cliente

DIREITO EMPRESARIAL

DIREITO TRIBUTÁRIO

DIREITO IMOBILIÁRIO

DIREITO CIVIL

SUCESSÕES

REGULARIZAÇÃO IMOBILIÁRIA

LEILÕES IMOBILIÁRIOS

DIREITO DE FAMÍLIA

ASSESSORIA CORPORATIVA

DIREITO PENAL EMPRESARIAL

DIREITO CONTRATUAL

LEI GERAL DE PROTEÇÃO DE DADOS (LGPD)

CONTENCIOSO CÍVEL

RECUPERAÇÃO DE CRÉDITO

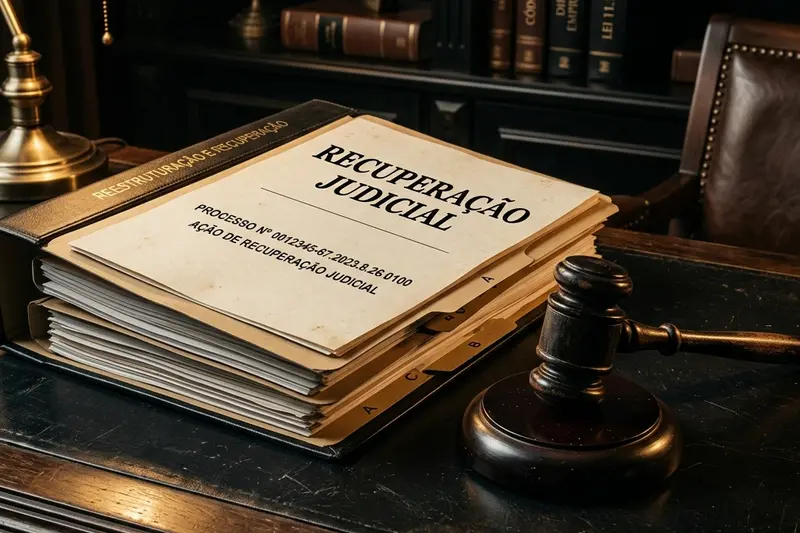

RECUPERAÇÃO JUDICIAL, EXTRAJUDICIAL E FALÊNCIAS

ADMINISTRATIVO

LICITAÇÕES E CONTRATOS

TRABALHISTA

AGRONEGÓCIO

DIREITO DIGITAL

DIREITO DE SAÚDE

PLANEJAMENTO PATRIMONIAL

DADOS DE SUCESSO

Nossa performance alcança resultados cada vez mais expressivos

processos ativos

clientes atendidos

Conquistas Judiciais

Profissionais Jurídicos

MAIS DE 20 ANOS DE EXPERIÊNCIA

Conheça nosso CEO e advogado

Daniel Frederighi

Especialista em Direito Imobiliário e Empresarial, com atuação focada na estruturação e condução de operações jurídicas de alta complexidade para empresas, investidores e grupos econômicos.

Com mais de 20 anos de experiência e atuação em todo o território nacional, é sócio-diretor do Daniel Frederighi Advogados Associados, sendo reconhecido pela capacidade de integrar rigor técnico, visão estratégica e compreensão aprofundada do ambiente empresarial na construção de soluções jurídicas eficientes e orientadas a resultado.

Atualmente, atende empresas de diversos segmentos, destacando-se, entre seus clientes, o segundo maior banco de crédito consignado do Brasil, para o qual atua de forma recorrente em operações e demandas de elevada complexidade e expressivo impacto financeiro.

No segmento de leilões imobiliários, possui atuação institucional de destaque, sendo o 1º e atual Presidente da Comissão Estadual de Leilões da OAB/MG e atual Vice-Presidente Nacional da Comissão de Leilões do Conselho Federal da OAB.

Professor, mentor e palestrante, reúne experiência prática, atuação institucional e posicionamento estratégico, consolidando-se como referência nacional nas áreas em que atua.

História de Sucesso

EMPRESA GOOGLE 5 ESTRELAS

Diariamente, consolidamos novas histórias de sucesso!

Confira o que nossos clientes têm a dizer:

J. da Silva

02/03/2026

![]() Leia mais

Leia mais

Thiago Soares

08/01/2026

![]() Leia mais

Leia mais

![]() EMPRESA GOOGLE 5 ESTRELAS

EMPRESA GOOGLE 5 ESTRELAS